税制上の優遇措置

本学基金へのご寄附については、本学が発行した「寄附金領収書」を添えて確定申告していただくことにより、税制上の優遇措置を受けることができます。

法人の皆様からのご寄附

寄附金の全額を損金算入することができます。(法人税法第37条第3項第2号)

個人の皆様からのご寄附

1.所得税の寄附金控除

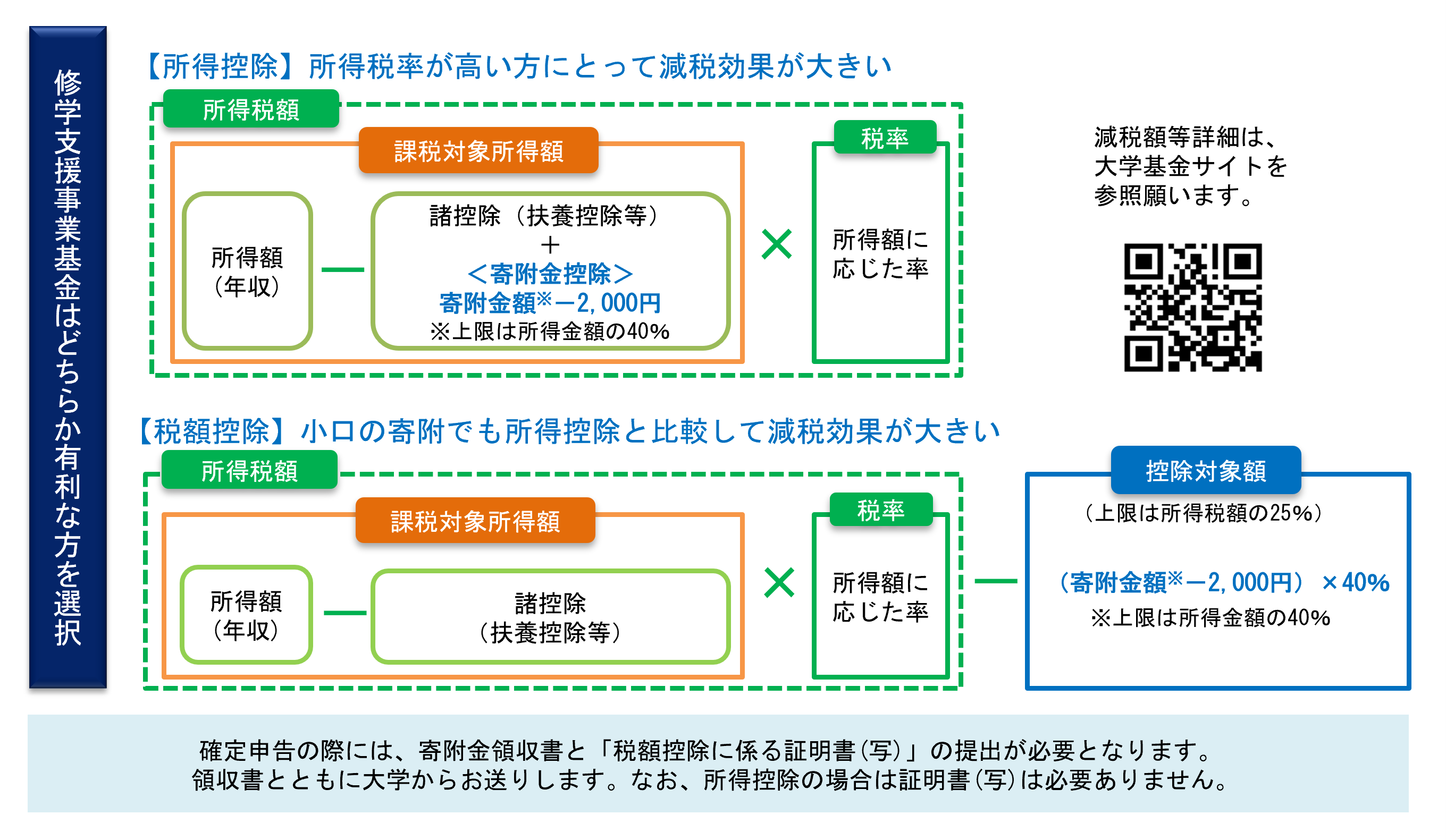

ご寄附の目的を「学生の修学支援事業」に限定された場合は、(1)所得控除または(2)税額控除のいずれかの有利な控除方法をお選びいただけます。

(1)所得控除(全ての基金への寄附金が対象)

寄附金額(その年の総所得金額の40%を上限)から2,000円を引いた額について、課税所得金額に応じた所得税率を乗じた金額が控除されます。所得控除後に税率を掛けるため、所得税率の高い高所得者の方に減税効果の大きい制度です。

(所得税法第78条第2項第2号に定める「寄附金控除」)

寄附者が本学新入生又は保護者の場合、入学した年内の寄附金については「学校の入学に係る寄附金」とみなされ、所得控除の対象から除外されますのでご留意ください。

(2)税額控除(豊橋技術科学大学修学支援事業基金への寄附金が対象)

寄附金額(その年の総所得金額の40%を上限)から2,000円を引いた額について、一律で40%を乗じた金額が控除されます。所得税率に関係なく、所得税額から直接控除されるため、小口の寄附に対して減税効果の大きい制度です。控除額は、その年の所得税額の25%が上限となります。

(租税特別措置法第41条の18の3第1項第2号に定める「公益社団法人等に寄附をした場合の所得税額の特別控除」)

◇確定申告等作成コーナーにおける「寄附金控除」の入力について

「修学支援事業基金」へご寄附をいただいた方で、税額控除の適用を希望される場合は「公益社団法人又は交易し財団法人等に対する寄附金」を選択してください。詳しくはこちらをご覧ください。

控除額のイメージ

【参考】◎減税額の比較表(あくまでも目安としてご参照ください。)

所得控除の場合

(単位:円)

| 区分 | 課税される所得金額 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 400万円 | 500万円 | 600万円 | 700万円 | 800万円 | 900万円 | 1,000万円 | 1,500万円 | 2,000万円 | ||

| 寄附金額 | 1万円 | 1,600 | 1,600 | 1,600 | 1,840 | 1,840 | 1,840 | 2,640 | 2,640 | 3,200 |

| 2万円 | 3,600 | 3,600 | 3,600 | 4,140 | 4,140 | 4,140 | 5,940 | 5,940 | 7,200 | |

| 3万円 | 5,600 | 5,600 | 5,600 | 6,440 | 6,440 | 6,440 | 9,240 | 9,240 | 11,200 | |

| 5万円 | 9,600 | 9,600 | 9,600 | 11,040 | 11,040 | 11,040 | 15,840 | 15,840 | 19,200 | |

| 10万円 | 19,600 | 19,600 | 19,600 | 21,100 | 22,540 | 22,540 | 32,340 | 32,340 | 39,200 | |

| 20万円 | 39,600 | 39,600 | 39,600 | 41,100 | 45,540 | 45,540 | 65,340 | 65,340 | 79,200 | |

| 50万円 | ※ 99,600 | 99,600 | 99,600 | 101,100 | 114,540 | 114,540 | 164,340 | 164,340 | 199,200 | |

| 100万円 | ※ 169,800 | ※ 199,600 | ※ 199,600 | 201,100 | 229,540 | 229,540 | 329,340 | 329,340 | 399,200 | |

税額控除の場合

(単位:円)

| 区分 | 課税される所得金額 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 400万円 | 500万円 | 600万円 | 700万円 | 800万円 | 900万円 | 1,000万円 | 1,500万円 | 2,000万円 | ||

| 寄附金額 | 1万円 | ※ 3,200 | ※ 3,200 | ※ 3,200 | ※ 3,200 | ※ 3,200 | ※ 3,200 | ※ 3,200 | ※ 3,200 | ※ 3,200 |

| 2万円 | ※ 7,200 | ※ 7,200 | ※ 7,200 | ※ 7,200 | ※ 7,200 | ※ 7,200 | ※ 7,200 | ※ 7,200 | ※ 7,200 | |

| 3万円 | ※ 11,200 | ※ 11,200 | ※ 11,200 | ※ 11,200 | ※ 11,200 | ※ 11,200 | ※ 11,200 | ※ 11,200 | ※ 11,200 | |

| 5万円 | ※ 19,200 | ※ 19,200 | ※ 19,200 | ※ 19,200 | ※ 19,200 | ※ 19,200 | ※ 19,200 | ※ 19,200 | ※ 19,200 | |

| 10万円 | ※ 39,200 | ※ 39,200 | ※ 39,200 | ※ 39,200 | ※ 39,200 | ※ 39,200 | ※ 39,200 | ※ 39,200 | ※ 39,200 | |

| 20万円 | ※ 79,200 | ※ 79,200 | ※ 79,200 | ※ 79,200 | ※ 79,200 | ※ 79,200 | ※ 79,200 | ※ 79,200 | ※ 79,200 | |

| 50万円 | 93,125 | ※ 143,125 | ※ 193,125 | ※ 199,200 | ※ 199,200 | ※ 199,200 | ※ 199,200 | ※ 199,200 | ※ 199,200 | |

| 100万円 | 93,125 | 143,125 | 193,125 | ※ 243,500 | ※ 301,000 | ※ 358,500 | ※ 399,200 | ※ 399,200 | ※ 399,200 | |

※色の付いている方が有利な控除方法となります。

2.住民税の軽減について

住民税の軽減額

県民税の控除 =(寄附金額-2,000円)× 4%

市民税の控除 =(寄附金額-2,000円)× 6%

※愛知県、一部の市町村を除く愛知県内の市町村は、本学を寄附金税額控除の対象に指定しています。

参考:「条例指定寄附金の取扱いについて」愛知県庁ホームページ

※愛知県以外にお住まいの方は、都道府県・市町村により取扱いが異なりますので、お住まいの都道府県・市町村にお問い合わせください。